Cómo se calcula una hipoteca fija

01/04/2023

Si estás considerando adquirir una vivienda y estás evaluando diferentes opciones para financiarla, probablemente te hayas topado con la alternativa de la hipoteca fija. En este artículo te explicamos cómo se calcula una hipoteca fija y qué factores debes tener en cuenta para elegir la opción más adecuada para ti.

¿Qué es una hipoteca fija?

Una hipoteca fija es un tipo de préstamo hipotecario en el que el interés se mantiene constante durante toda la vida del crédito. Esto significa que, aunque las fluctuaciones del mercado financiero afecten las tasas de interés a lo largo del tiempo, tu pago mensual seguirá siendo el mismo desde que adquieres la hipoteca hasta que la pagas en su totalidad.

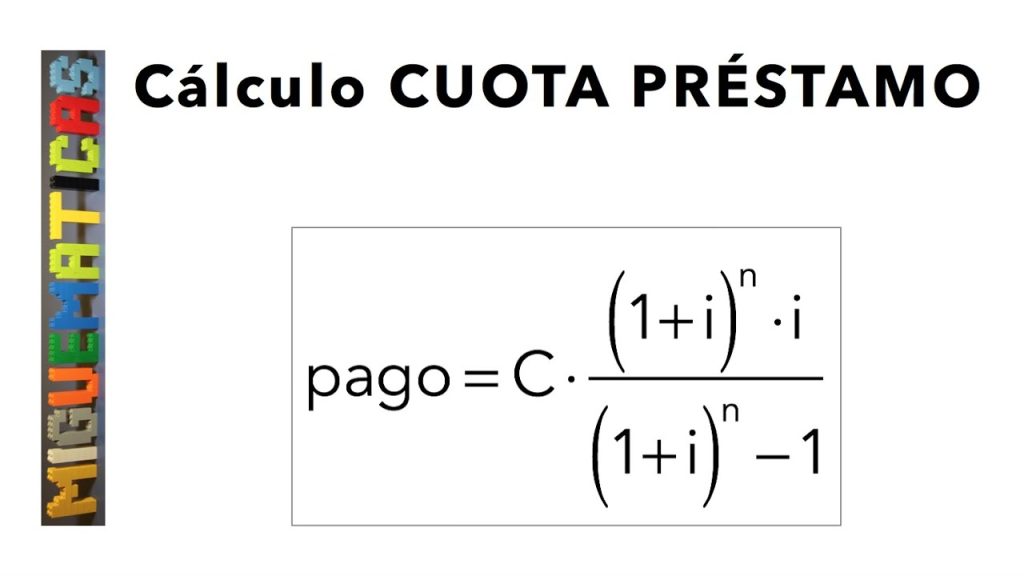

¿Cómo se calcula el monto de una hipoteca fija?

El cálculo del monto de una hipoteca fija se basa en varios factores, entre los cuales destacan:

- El ingreso mensual del solicitante

- El historial crediticio del solicitante

- El valor de la propiedad que se desea adquirir

- El porcentaje del valor de la propiedad que se requiere financiar

- El plazo del crédito

- La tasa de interés ofrecida por el banco o institución de préstamo

Por lo general, los solicitantes pueden obtener una hipoteca fija por un plazo que oscila entre los 5 y los 30 años, dependiendo de las políticas del banco y del perfil financiero del solicitante. A medida que el plazo de la hipoteca fija se extiende, el monto de los intereses a pagar también aumenta, lo que significa que a largo plazo estarás pagando más intereses que si eligieras un plazo más corto.

¿Cómo elegir la hipoteca fija adecuada?

Elegir la hipoteca fija adecuada para tu situación financiera es crucial para garantizar que puedas cumplir con tus obligaciones crediticias. Para hacerlo, es importante que consideres los siguientes factores:

- Tu ingreso mensual: Este determinará cuánto puedes pagar mensualmente por tu hipoteca fija.

- Tu historial crediticio: Este es un factor determinante para que el banco te conceda el préstamo. Si tienes un buen historial crediticio, podrías obtener una tasa de interés más baja.

- El porcentaje del valor de la propiedad que deseas financiar: Recuerda que el monto que no financias lo tendrás que cubrir con tus propios recursos.

- El plazo del crédito: Este afectará el monto de los intereses que tendrás que pagar a lo largo del tiempo. Si puedes pagar una mensualidad más alta, puedes elegir un plazo más corto para obtener una tasa de interés más baja.

Es importante que compares diferentes opciones de hipoteca fija antes de tomar una decisión. No te quedes con la primera oferta que recibes, ya que podría haber otras instituciones financieras que ofrecen mejores condiciones.

Conclusión

La hipoteca fija es una de las opciones de financiamiento para la adquisición de una vivienda más populares en el mercado. Su principal beneficio es que te permite saber cuánto pagarás mensualmente desde el inicio del préstamo hasta su término. Sin embargo, antes de elegir una hipoteca fija, es crucial que consideres varios factores como tu historial crediticio, tus ingresos mensuales y el plazo del crédito que mejor se adapte a tus necesidades financieras.

Si quieres conocer otros artículos parecidos a Cómo se calcula una hipoteca fija puedes visitar la categoría hipotecas.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.